|

|

|

|

一、现代煤化工指数运行情况

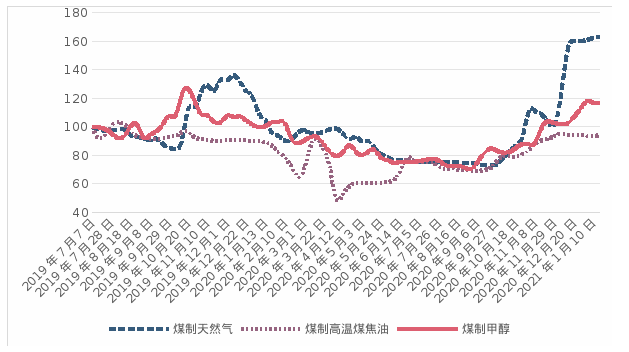

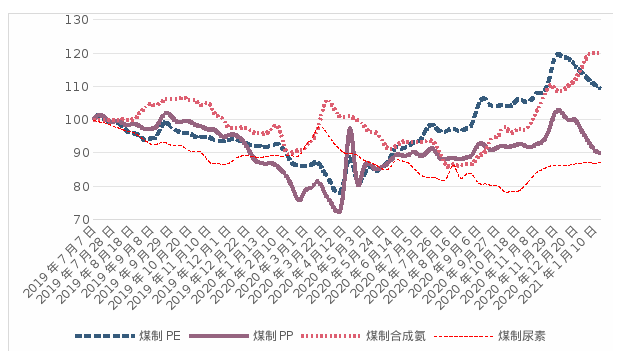

2020年,国内煤化工行业受疫情影响较大,上下游产品市场行情整体欠佳,所以内蒙古自治区七大类煤化工产品价格指数全年以低位运行为主,其中,煤制高温煤焦油、煤制PE、煤制PP、煤制尿素等价格指数长期处于荣枯线100点以下运行。不过,从指数的波动轨迹看,各类指数均在合理区间运行,并呈慢降快涨的态势,一定程度上也体现了疫情期间煤化工企业较强的抗风险能力以及整个行业的韧性。具体来看,上半年受疫情影响国内煤化工上下游企业处于弱复苏阶段,价格指数总体以降为主;下半年,随着经济的逐渐好转,煤化工产品价格指数逐渐走出低迷,尤其是进入9月份,各类指数基本呈企稳回升态势,并于12月份频频创下年内新高水平。

煤制天然气、煤制高温煤焦油、煤制甲醇价格指数走势图

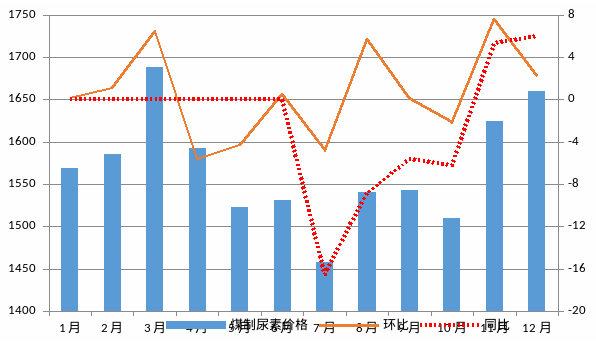

煤制PE、煤制PP、煤制合成氨、煤制尿素价格指数走势图

二、现代煤化工产品市场价格运行情况

(一)煤制天然气

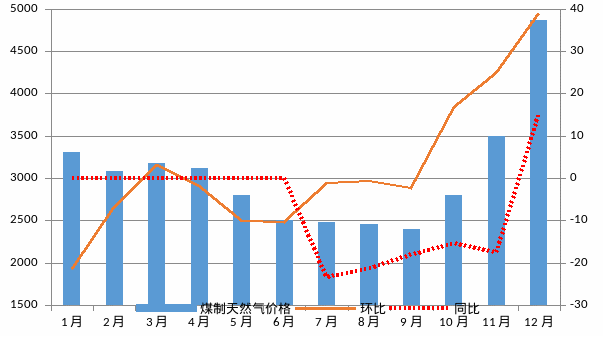

2020年,全区煤制天然气平均交易价格为3039.68元/吨。其中,12月份价格为4866.41元/吨,与2019年12月相比(下称同比)上涨15.28%,从已有数据看,下半年以来同比增幅首次由负转正。

2020年煤制天然气价格呈先降后涨走势。1月份受疫情影响天然气市场供需两弱,价格快速下跌。2月份起各地积极出台相应政策保障上下游企业有序复工复产;加之2月17日起全国收费公路免收车辆通行费政策的出台进一步促进了普货及物流行业的恢复,车用天然气需求明显增加,所以2-4月份煤制天然气价格呈平稳运行态势。5-9月份为天然气市场传统消费淡季,且“五一”假期之后高速公路恢复收费,车用需求有所减少;同时,中石油下调气源基准价后提振了国内天然气市场的生产积极性;另外,受国际原油价格不断下降影响天然气进口量明显增加,在供给宽松的背景下煤制天然气价格低位运行。进入四季度,各部门统筹推进疫情防控和经济社会发展成效显现,煤化工行业供需结构持续改善,积极变化不断增多,加上10月份起各地气温逐渐降低,采暖、车用需求旺盛,天然气进入传统消费旺季,所以煤制天然气价格迎来一波快速上涨行情,月环比增幅持续上升。

2020年煤制天然气价格走势

(二)煤制高温煤焦油

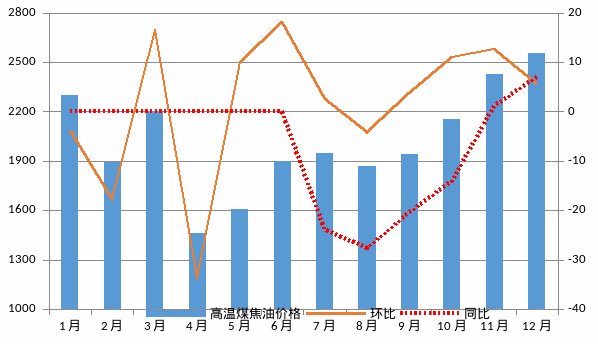

2020年,全区煤制高温煤焦油平均交易价格为2021.91元/吨。其中,12月份价格为2558.46元/吨,同比上涨7.02%。

2020年煤制高温煤焦油价格走势

2020年煤制高温煤焦油价格波动明显。1-4月份,受疫情影响煤制高温煤焦油价格宽幅震荡运行,4月份达到全年最低价1462.91元/吨。5月份起,随着国内经济的逐渐回暖以及“六稳”“六保”等扶持政策的不断落实,煤制高温煤焦油市场行情逐渐好转,价格开始反弹。特别是进入四季度,下游深加工企业利润可观,市场供需两旺,高温煤焦油价格持续上涨,且11月份起同比增幅由负转正。

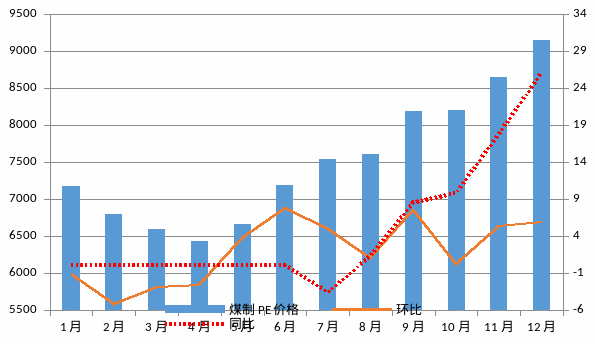

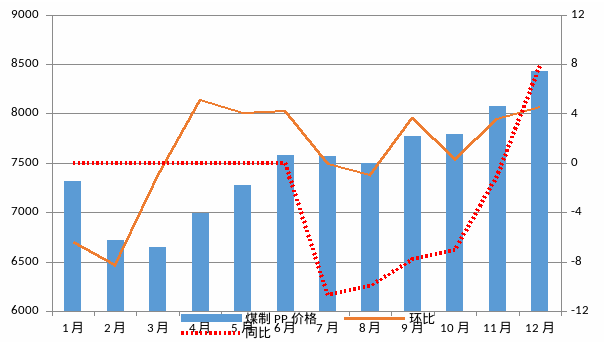

(三)煤制PE(聚乙烯)

2020年,全区煤制PE平均交易价格为7513.28元/吨。其中,12月份价格为9146.46元/吨,同比上涨26.07%。

2020年煤制PE价格走势

2020年煤制PE价格涨多降少。1-4月份,一方面受疫情影响国内PE下游企业复工复产缓慢,工业、农业需求均偏弱,PE上游库存压力较大;另一方面,国际原油价格的暴跌也助推了国内煤化工产品价格的下降,所以,1-4月份煤制PE价格呈逐月下降走势,4月份达到年内最低价6424.95元/吨。5月份起国内PE装置检修增加,市场供应趋紧,同时,下游企业复工复产进度加快,市场需求旺盛,所以5-12月份煤制PE价格呈波动上行走势。5月份起煤制PE价格月环比增幅明显提升,并维持在4%左右的平稳水平;另外,下半年以来同比增幅持续增加,8月份已率先由负转正,说明煤制PE市场行情呈稳健向好的发展态势。

(四)煤制PP(聚丙烯)

2020年,全区煤制PP平均交易价格为7471.32元/吨。其中,12月份价格为8435.00元/吨,同比上涨7.86%,下半年以来同比增幅首次由负转正。

2020年煤制PP价格走势

2020年,煤制PP价格波动幅度相对较小。1-3月份,受春节假期及疫情双重影响煤制PP市场交易清淡,价格呈小幅下降态势。4月份起,受全球新冠肺炎疫情影响下游产品熔喷布需求大幅增长,同时,PP生产企业检修较多,PP市场供应趋紧,所以煤制PP价格呈波动上行走势。另外,下半年以来煤制PP价格同比增幅持续上升,说明煤制PP市场行情持续向好的发展态势始终未变。

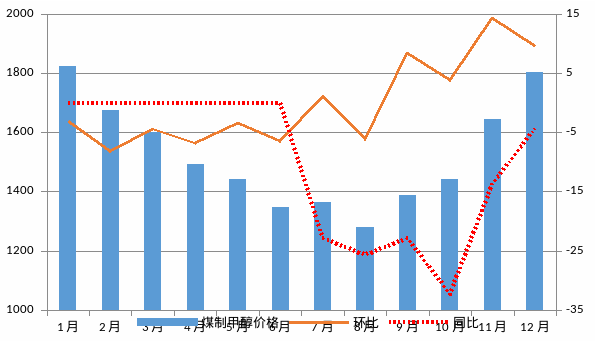

(五)煤制甲醇

2020年,全区煤制甲醇平均交易价格为1525.16元/吨。其中,12月份价格为1803.13元/吨,同比下降4.32%。

2020年煤制甲醇价格走势

2020年煤制甲醇价格先降后涨。1-8月份,受疫情及原油价格下跌影响国内甲醇市场行情欠佳,下游需求偏弱,煤制甲醇价格呈波动下行走势。9月份起,随着国内煤化工行业发展态势整体向好,下游烯烃、甲醛、醋酸等需求走强,加上秋冬季环保限产以及海外甲醇供应量减少等共同作用,国内甲醇供应偏紧,所以9-12月份煤制甲醇市场价格逐月上涨。另外,由图7可见,虽然下半年煤制甲醇市场价格同比增幅始终为负值,但是年初以来月环比增幅由负转正波动上行,说明煤制甲醇市场行情持续向好态势不断巩固。

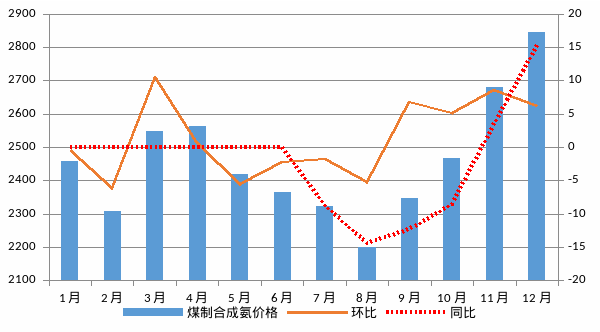

(六)煤制合成氨

2020年,全区煤制合成氨平均交易价格为2460.22元/吨。其中,12月份价格为2845.00元/吨,同比上涨15.25%。

2020年煤制合成氨价格走势

2020年煤制合成氨价格波动幅度较大。1-4月份,虽然受疫情影响国内合成氨下游企业开工延期,工业用肥需求偏低,但随着春耕季的来临农业用肥需求迎来旺季,所以煤制合成氨价格波动上行。5-8月份,合成氨下游产品市场行情普遍较差,企业采购积极性不高,同时,合成氨市场供应不减,所以煤制合成氨价格持续走低,并于8月份达到年内最低价2199.25元/吨。9月份起,受印度尿素招标及国内部分合成氨生产企业停产检修共同作用,合成氨市场供需结构趋紧,煤制合成氨价格企稳回升,且11月份起煤制合成氨价格同比增幅由负转正。

(七)煤制尿素价格小幅上涨

2020年,全区煤制尿素平均交易价格为1568.81元/吨。其中,12月份价格为1660.25元/吨,同比上涨5.98%。

2020年煤制尿素价格走势

2020年煤制尿素价格波动频繁。1-3月份,随着农业用肥走旺,煤制尿素价格小幅上涨。4-7月份农业用肥逐渐走弱,复合肥厂高氮肥生产陆续结束,尿素需求开始缩减,所以煤制尿素价格呈下降走势。8-12月份,受印度招标利好支撑及冬季环保限产影响,尿素市场供应偏紧,推动煤制尿素价格波动上行,且11月份起煤制尿素价格同比增幅由负转正。

三、煤化工产品价格后期走势预测

首先,2020年以来,全区经济加快恢复,工业生产稳定增长。自治区统计局数据显示,1-11月份全区规模以上工业增加值同比下降0.2%,降幅较1-10月份收窄1.0个百分点,其中,11月份规模以上工业增加值同比增长8.2%,较上月加快0.9个百分点;同时,9月份以来七大类煤化工产品市场行情坚挺,价格稳步上涨,12月份除煤制甲醇外其他产品价格均已高于去年同期,说明疫情对国内煤化工业的影响已基本消除。其次,2020年我国疫情控制得力,并在全球范围内率先组织各行业复工复产,而国外应对疫情表现拖沓,导致疫情一直未得到有效控制,进一步影响了企业的生产活动;同时,海外国家在财政上多以安抚民心、发放补助为主,导致消费需求不减,生产供应却跟不上,所以率先复工的我国承接着多国的消费需求,而且这一趋势短期内不会改变。再次,虽然受全球疫情影响国际经济环境不佳,不过多国经济指标已有恢复迹象,加上疫苗量产利好消息提振,疫情对于国际经济活动的影响也将逐渐减弱。综合分析,预计2021年现代煤化工行业保持向好发展态势,主要产品价格继续走高。

煤制PE、煤制PP2020年,我国PE、PP价格上涨主要受防疫物资需求、国内工业需求以及出口需求三方面拉动,在利润高企的背景下国内PE、PP市场产销两旺。目前来看,虽然防疫物资需求对PE、PP价格的拉涨已减弱,但是国内PE、PP下游产品膜类、薄壁、注塑、改性材料等市场需求均表现旺盛,特别是BOPP在原料供应减少、需求明显回升的背景下市场行情保持强劲。另外,在新基建、脱贫攻坚、电子商务、5G建设、地摊经济等模式下,塑料制品行业呈多样化需求增长模式。同时,此次疫情对各国消费结构也产生了较大影响,如冰箱、小家电等需求较为明显,再如一些国家对园艺相关产品的需求也呈快速增长趋势。综合分析,除防疫相关物品外,PE、PP下游消费领域庞大,需求空间广阔,预计2021年仍具有较强的刚性支撑,所以煤制PE、煤制PP价格将保持高位运行态势。

煤制甲醇供应端看,一方面,国内甲醇生产保持稳定趋势;另一方面,由于海外装置频频公布检修计划,且甲醇主要出口国伊朗有限气保民用关停装置的预期,加上欧美国家甲醇需求逐渐恢复,甲醇进口货源将分流,所以2021年甲醇进口量缩减的可能性较大,甲醇市场供应压力相对较小。需求端看,随着国内经济的逐渐好转,甲醇下游产品需求整体预期向好,如2021年上半年4套甲醇制烯烃装置有投产和复产计划,预估有大约350万吨/年的甲醇需求增量。库存端看,当前甲醇库存压力较2020年上半年已有明显缓解,随着后市供需结构的逐渐改善,甲醇库存有望继续缓解。综合分析,预计2021年煤制甲醇价格将进一步走强。

煤制合成氨、煤制尿素一方面,2020年我国粮食再获丰收以及粮食价格的普遍上涨使得农民、贸易商普遍看好来年市场,所以2021年国内合成氨、尿素等农需预计较强。另一方面,我国是全球第一大尿素生产国,而印度是我国主要出口国之一,从2020年看,印度招标总体上支撑了国内农需淡季的合成氨及尿素市场行情,缓解了过剩产能对市场造成的压力。不过尿素进出口量的变化本质上与国家政策密切相关,如2020年印度招标政策频频修改,所以2021年我国尿素的出口量将具有诸多不确定性。综合分析,预计2021年煤制合成氨价格高位运行,煤制尿素市场行情也将逐渐走强。

发布人:CCTD-周杰

中国煤炭市场网或与合作机构共同发布的全部内容及材料拥有版权等知识产权,受法律保护。未经中国煤炭市场网书面许可,任何单位及个人不得以任何方式对上述产品、信息进行使用、复制传播或与其它产品捆绑销售。

免责声明:网站刊登CCTD认为可靠的已公开信息,对这些信息的准确性和完整性不作任何保证。CCTD所提供的信息,只供参考之用,不构成对任何人的投资建议。网站会员不应以此取代自己的独立判断,网站会员做出的任何决策与CCTD无关, CCTD及其雇员不对使用网站信息及其内容所引发的任何直接或间接损失负任何责任。

CCTD中国煤炭市场网 官方微信公众号 |

CCTD中国煤炭市场网 官方微博 |

CCTD中国煤炭市场网 官方APP |

许传坤 软件部总经理 煤炭运销软件 |

许文辉 市场部副总经理 无人值守磅房系统 |

李小龙 市场部副总经理 煤焦钢市场分析 |

苗纳爵 市场部高级经理 港口煤炭市场分析 |

马丽娜 市场部高级经理 VIP会员服务 |

张鑫 智慧物流事业部 智慧物流产品 |

|

copyright 2009 cctd.com.cn All rights Reserved 京ICP备020447号 | 京ICP证020447号 | 京公网安备11010602005267号 |